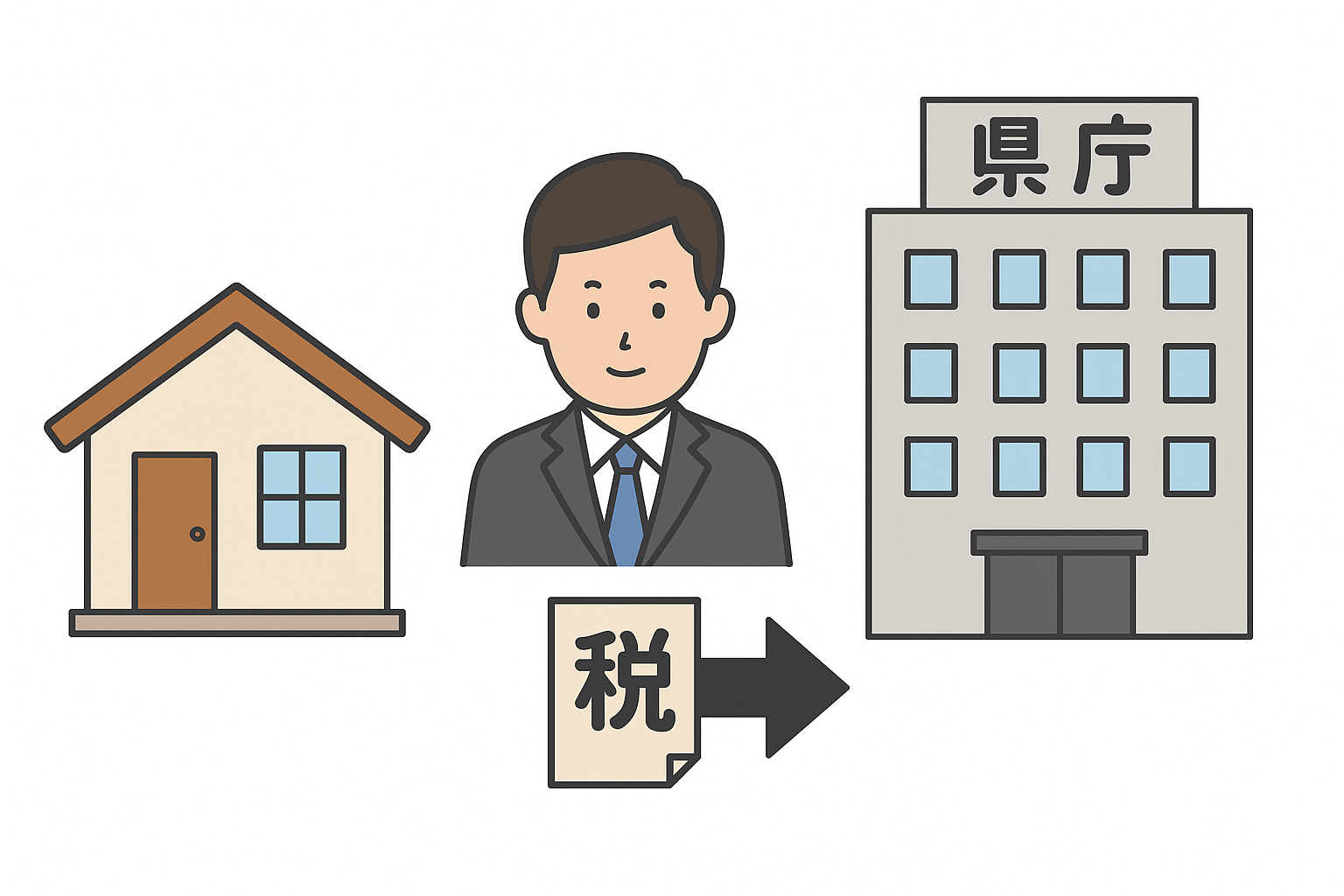

固定資産税は、土地や家屋などを所有している人に課される税金ですが、これは国に納める国税ではなく、市町村に納める地方税(市町村税)です。

納税先は、資産がある場所を管轄する市町村(東京23区の場合は東京都)であり、国の税務署に納めるものではありません。市町村が資産の評価額を算定し、毎年「納税通知書」を送付する仕組みになっています。

この税収は、道路や上下水道、学校、消防、防災、福祉サービスなど、地域住民の生活に直結する行政サービス のために使われます。つまり、固定資産を持つ人が、その地域社会を維持・発展させるために負担する「地域のための税金」なのです。

したがって、固定資産税は「国に払う税金」ではなく、自分が住んでいる、あるいは資産を所有している市町村に払う地方税である点が大きな特徴といえます。

固定資産税を税務署に払わない理由

固定資産税は、国に納める国税ではなく、市町村に納める地方税だからです。法律(地方税法)で「固定資産税は市町村が課税・徴収する」と定められており、税務署の管轄ではありません。

また、固定資産税はその地域にある土地や建物に対して課されます。道路・上下水道・学校・消防・ごみ処理など、地域の公共サービスを維持するための財源として使われるため、資産の所在地を管轄する市町村が税金を集めるのが合理的です。

さらに、土地や家屋の評価は、市町村が現地調査や登記情報をもとに行います。新築や増改築、取り壊しなどの変化を把握しているのも市町村であり、評価から課税、納税通知書の送付まで一体的に行うことで、効率的で公平な徴収が可能になります。

つまり、固定資産税は「地域に根ざした資産に対して、その地域の行政サービスを支えるために負担する税」であるため、税務署(国の機関)ではなく、市町村が直接徴収する仕組みになっているのです。

1. 税の性質

固定資産税は、地方税の一種で、特に 市町村税 に分類されます。全国の地方自治体である市町村(東京23区の場合は都)が課税主体となり、納税者は自分が所有している土地・家屋・償却資産に対して税金を支払います。

2. 課税対象

- 土地:宅地、田畑、山林など

- 家屋:住宅や店舗、工場などの建物

- 償却資産:事業用に使う機械設備、器具備品など(個人住宅の家具などは非課税)

3. 税額の計算方法

固定資産税は、次の式で計算されます。 固定資産税額=固定資産税評価額×税率(標準税率1.4%)固定資産税額 = 固定資産税評価額 × 税率(標準税率1.4%)固定資産税額=固定資産税評価額×税率(標準税率1.4%)

- 固定資産税評価額:市町村が3年ごとに評価替えを行い、土地や建物の価値を算定したもの。

- 税率:原則1.4%ですが、市町村によって条例で異なる場合があります。

4. 納税方法

- 市町村から毎年 納税通知書 が送られてくる。

- 年4回の分納、または一括納付が可能。

- 口座振替やコンビニ払いも利用できる自治体が増えています。

5. 固定資産税の役割

固定資産税は、市町村の財政における重要な基幹税のひとつです。

集められた税収は、道路や上下水道、学校や消防といった 地域住民の生活を支える行政サービス に使われます。つまり、地域に住み、資産を所有している人が、その地域社会の維持に負担する「応益負担」の性格を持つ税金です。

6.国税と地方税の違い

| 区分 | 国税 | 地方税(都道府県税・市町村税) |

|---|---|---|

| 納税先 | 国(税務署を通じて国庫へ) | 地方自治体(都道府県・市町村) |

| 代表的な税目 | 所得税、法人税、消費税、相続税、贈与税、酒税、関税など | 住民税、固定資産税、自動車税、都市計画税、事業税など |

| 役割 | 国の政策や国家予算(防衛、外交、社会保障の一部など)を支える | 地域の行政サービス(道路、上下水道、教育、消防・防災、福祉など)を支える |

| 課税主体 | 国(財務省・国税庁) | 地方公共団体(都道府県・市町村) |

| 固定資産税の位置づけ | 該当しない(国には納めない) | 市町村税として納める。市町村が評価額を決定し、通知書を送付する |

固定資産税は、市町村税として地方自治体に納める税であり、土地・家屋・償却資産に対して課されます。評価額を基準に税率1.4%で算定され、自治体の身近な公共サービスを支える重要な財源となっています。

\ 最新情報をチェック /

コメント