不動産取得税とは地方税

不動産取得税とは、土地や建物を取得したときに一度だけ課される地方税(都道府県税)です。国に納める国税ではなく、不動産が所在する都道府県に支払います。固定資産税のように毎年かかるものではなく、取得したときだけ発生する一時的な税金です。

課税対象となるのは、不動産の売買による購入だけでなく、新築・増築、贈与、交換などによる取得も含まれます。ただし、相続による取得は相続税の対象となるため、不動産取得税はかかりません。

1. 税の性質

不動産取得税は、地方税(都道府県税) の一つで、土地や建物を取得したときに一度だけ課される税金です。国税ではなく、取得した不動産が所在する都道府県に納めます。

2. 課税対象

「取得」とは、売買や新築だけでなく、贈与や交換などによって所有権を得ることも含まれます。

- 課税されるケース:土地や家屋の購入、新築、増改築、贈与、交換

- 課税されないケース:相続による取得(相続税で処理されるため)、時効取得など

3. 税額の計算方法

不動産取得税は次の計算式で求められます。 不動産取得税額=固定資産税評価額×税率不動産取得税額 = 固定資産税評価額 × 税率不動産取得税額=固定資産税評価額×税率

- 税率:原則4%(住宅や土地には特例で3%が適用される場合あり)

- 固定資産税評価額:市町村が算定する評価額を基準にするため、実際の購入価格とは異なることが多い

4. 納税の流れ

- 不動産を取得すると、数か月後に都道府県から 「納税通知書」 が送られてくる

- 納付は一度きり(分割納付が認められる場合もある)

- 支払いは金融機関、コンビニ、口座振替などで行える

5. 軽減措置

不動産取得税にはさまざまな軽減制度があります。主に「住宅の取得を支援する目的」で設けられています。

- 新築住宅の軽減:床面積が50㎡以上240㎡以下の住宅は、一定額が控除され税額が軽減される

- 中古住宅の軽減:築年数や耐震基準を満たす場合に軽減措置あり

- 土地の軽減:住宅用地として利用する場合、課税標準(評価額)を1/2に減額する特例

これらの軽減を受けるためには、取得後に都道府県税事務所へ申告・申請が必要です。

6. 固定資産税との違い

「不動産を買ったときの初回だけかかる税」=不動産取得税、(都道府県税)

「不動産を持っている限り毎年かかる税」=固定資産税 です(市町村税)

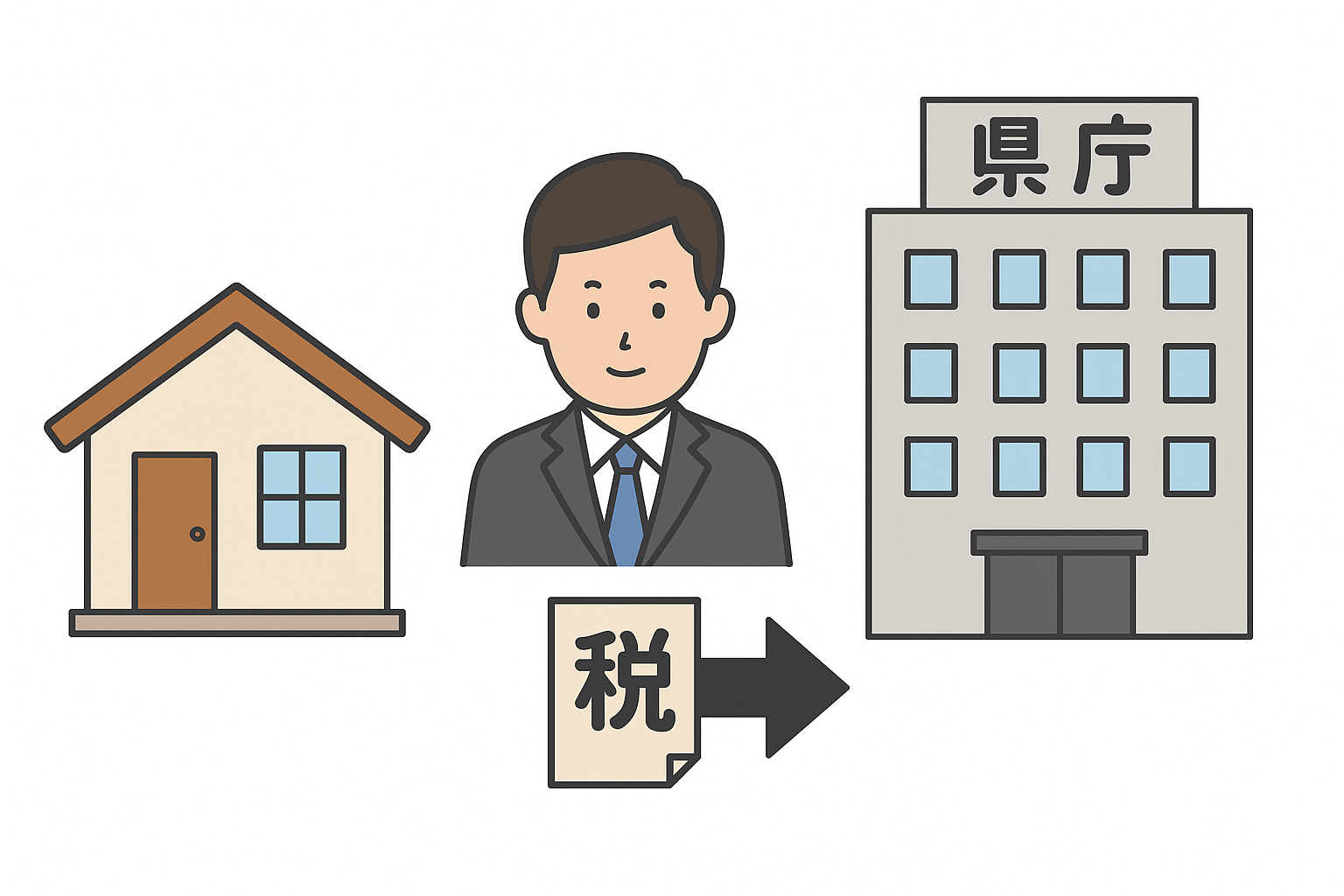

不動産取得税が都道府県に支払われる理由

不動産取得税は、土地や建物を取得したときに一度だけ課される税金ですが、国や市町村ではなく 都道府県に支払う地方税 です。これは、法律で「不動産取得税は都道府県税」と定められているためであり、制度上の設計として最初から位置づけられています。

不動産の売買や新築といった取得の場面は、取引規模が大きく、地域経済にも強い影響を与えます。そのため、より広域的な行政を担う都道府県が財源として受け持つのが合理的とされています。一方、固定資産税のように「所有し続けることにかかる税」は、道路やごみ処理など身近な行政サービスに使われるため、市町村税とされており、役割分担がなされています。

また、都道府県は市町村をまたいで整備する道路や防災体制、教育機関など、広域的な行政サービスを担います。こうした事業を支えるために、取得時の大きな税収を安定財源として確保する仕組みが不動産取得税なのです。

この背景には、戦後の税制改革(シャウプ勧告)によって「地方自治体に安定した独自財源を持たせる」という考え方が導入された経緯もあります。結果として、不動産取得税は都道府県税、固定資産税は市町村税と、明確な役割分担が設けられました。

まとめると、不動産取得税が都道府県に支払われるのは、法律で定められていること、広域行政を担うための財源確保、そして税制改革による役割分担といった理由によるものです。

不動産取得税と固定資産税の違い

| 項目 | 不動産取得税 | 固定資産税 |

|---|---|---|

| 税の種類 | 地方税(都道府県税) | 地方税(市町村税) |

| 納税先 | 都道府県 | 市町村(東京23区は東京都) |

| 課税のタイミング | 不動産を取得したときに一度だけ | 毎年1月1日時点の所有者に課税 |

| 課税対象 | 土地・家屋の取得(売買、新築、贈与、交換など) | 所有している土地・家屋・事業用償却資産 |

| 税率 | 原則4%(住宅・住宅用地は3%の特例あり) | 標準税率1.4%(市町村条例で変動あり) |

| 評価基準 | 市町村が決める固定資産税評価額 | 同じく固定資産税評価額 |

| 役割 | 不動産取得時の大きな取引から都道府県の財源を確保 | 所有に伴う地域サービス(道路・ごみ処理・学校など)の財源 |

| 軽減措置 | 新築・中古住宅や住宅用地の特例控除あり | 新築住宅の減免、小規模住宅用地の1/6課税など |

不動産取得税は、土地や建物を「取得したときに一度だけ」かかる都道府県税です。固定資産税評価額を基準に原則4%で計算されますが、住宅や土地については軽減措置が広く用意されています。固定資産税が「毎年かかる維持の税金」であるのに対し、不動産取得税は「取得時にかかる一時的な税金」と理解すると分かりやすいです。

\ 最新情報をチェック /

コメント